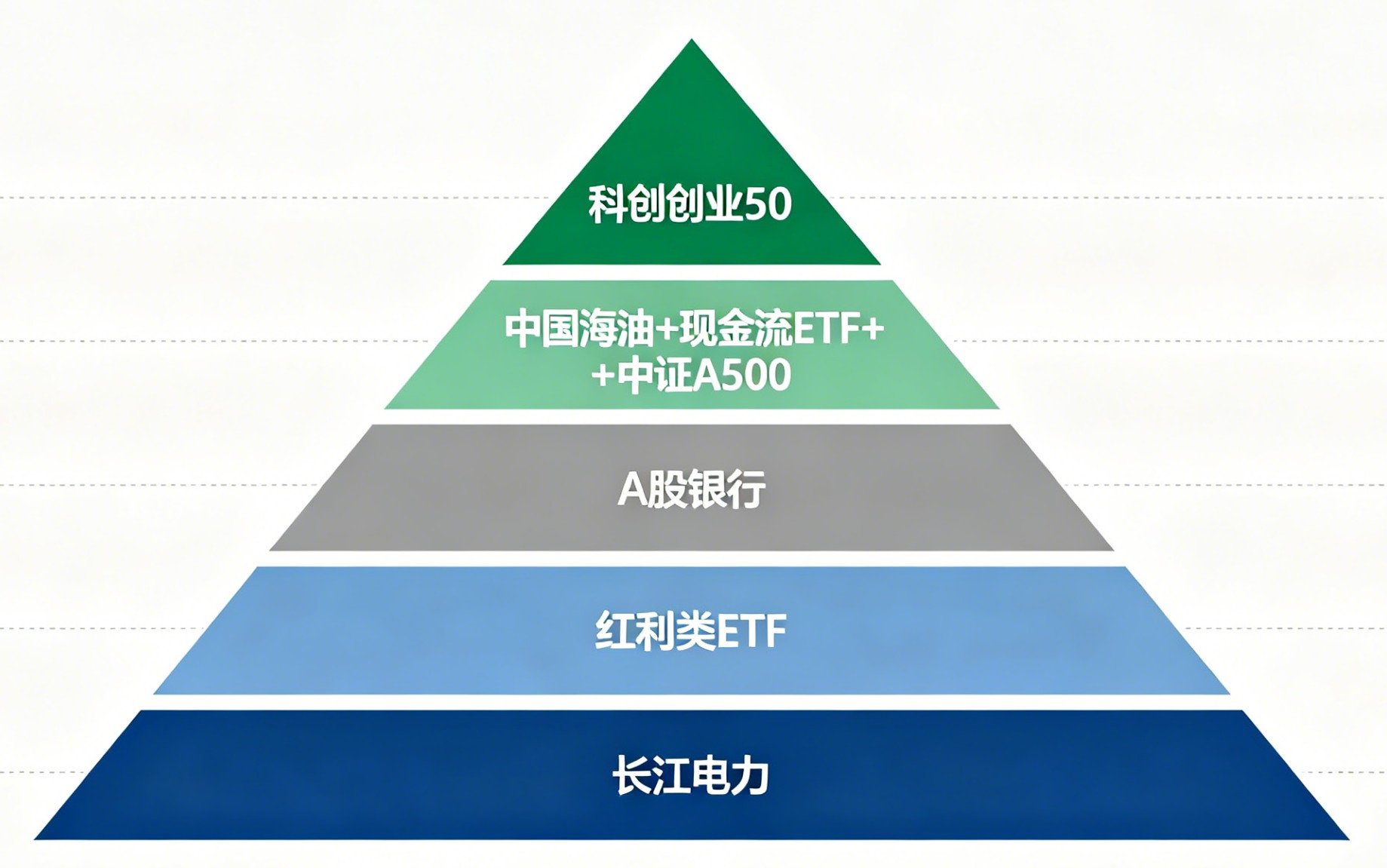

投资金字塔初步成形,三层资产配置框架:以分红为基,做长期稳健的价值投资

近期偶然发现自选股中的长江电力近5年估值分位回落至40%左右,便随手小资金建仓长江电力,至此,我计划内的所有核心投资标的均已进行初步建仓。趁着这个节点,我也重新梳理、完善了自己的”资产配置与分红复投”体系,其核心目标是:通过高股息资产构建稳定现金流以保障生活,同时以纪律化的再投资,实现财富的长期稳健增值。不求最快,但求最稳。

一、投资组合:”攻守兼备”,稳中求进

先明确我的持仓标的:江苏银行、杭州银行、成都银行、招商银行(5家银行)、长江电力、中国海油、现金流ETF、红利类ETF,中证A500ETF,创业板50ETF。这一组合的本质是构建”防守打底、进攻补位”的均衡组合,兼顾现金流稳定和长期收益弹性,避免单一标的或行业的风险集中;

(一)底部防守层:现金流核心,组合的”压舱石”

防守层的核心作用是保障组合现金流稳定,是整个投资体系的基础。

-

长江电力(终极地基):作为防守层的核心资产,其水电资源的垄断性、经营模式的稳定性及长期协议电价机制,构成了”绝对稳定的现金流供给”,受经济周期波动影响较小,是组合抵御市场风险的基石。

-

红利类ETF(整体压舱):通过宽基指数投资,实现全行业高分红资产的覆盖,既分散了单一行业风险,又能自动纳入各行业持续分红的优质标的,兼顾”高分红”与”资产永续性”。

-

优质城商行和股份行(吃息主力):具备相对稳定的高股息率,是整个账户的”吃息主力”。这类银行经营稳健,资产质量优良,既能提供持续现金流,又能依托银行业的稳健性,进一步强化组合的防守能力。

(二)腰部均衡层:弹性成长,兼顾分红

这一层主要是衔接防守层和进攻层,既有弹性成长,又有一定的分红保底,兼顾分红的同时,适当提升整体收益。

-

中国海油:中国海油有强劲的经营性现金流,分红也很高,同时自带周期弹性;

-

现金流类 ETF:相比传统红利指数,现金流策略更看重盈利质量的动态改善。在震荡市中抗跌性强,在牛市中也能捕捉景气度回升的收益。

-

中证 A500 ETF:中国版标普500,能捕捉全市场的平均收益,既能跟着市场喝汤,也不会因为波动太大影响心态。

(三)顶部进攻层:高成长、高弹性,把握结构机会

进攻层的核心作用是捕捉高成长赛道的长期收益,为组合注入增长动力,避免在牛市行情中踏空,提升组合长期收益天花板。

主要通过创业板 50 / 双创 50ETF 布局,覆盖AI、硬科技、半导体、创新药、高端制造等”新质生产力”领域,代表经济转型方向。该部分资产不以股息为主要收益来源,而是作为牛市周期的”进攻利器”,为组合提供想象空间与上行弹性。遗憾是最近双创50一直在高位,没有建仓,只能看市场给机会了。

综上,通过”防守+均衡+进攻”的三层组合构建,既能最大限度分散风险、保障现金流稳定,又能为资产增长预留充足空间,完全契合”分红复投、长期稳健”的核心需求。

二、后续加仓规则:纪律化操作,规避情绪干扰

关于三层资产的配置比例,我初步计划了几种方案,比如532、442、541,但也不会强制执行,实际加仓还是要看市场情况——毕竟低估和高估都是市场决定的,顺着市场节奏补充仓位,模糊的正确,比硬套比例更理性。

为确保加仓行为理性、规避情绪驱动,我明确了以下交易规则,且所有加仓资金均来源于组合产生的分红。分红到账后,等待时机按估值阈值分批投入,不一次性买完。

(一)买入阈值:低估值时”捡便宜”,把握安全边际

买入的核心逻辑是”以低估价格买入优质资产”,通过双指标(高股息率+低估值分位)锁定介入时机,坚决不追高。具体买入条件如下(估值分位均参考近5年数据,股息率实际锚对无风险利率Rf=十年期国债收益率):

| 标的类型 | 小买参考条件 | 大买参考条件 |

|---|---|---|

| 银行 | 股息率≥3.2Rf 或 估值分位<40% | 股息率≥3.5Rf 或 估值分位<30% |

| 长江电力 | 估值分位<40% | 估值分位<30% |

| 现金流 ETF | 估值分位<40% | 估值分位<30% |

| 创业板 50ETF | 估值分位<40% | 估值分位<30% |

核心逻辑:

安全边际优先:高股息率意味着分红收益显著高于无风险资产;低估值分位(历史后40%或30%分位)代表资产价格处于相对低位,下跌空间有限,符合”以低估价格买入优质资产”的价值投资原则。

(二)减仓规则:严守纪律,规避高估风险

● 银行:估值分位>80% 或 股息率<2Rf → 部分减仓

● 长江电力:估值分位>80% → 部分减仓

● 现金流ETF:估值分位>80% → 部分减仓

双创50/创业板50ETF:估值分位>70% → 减仓50%~90%

核心逻辑:

-

均值回归的必然性:历史数据显示,大部分资产价格会围绕其内在价值波动。当估值分位超过80%时,意味着资产价格已处于历史高位,未来下跌概率显著增加。

-

保留仓位的重要性:减仓而非清仓,是基于长期投资的本质—— “好资产永远不要卖光” 。保留仓位可继续享受分红,若市场回调,手中仍有筹码”捡回便宜货”。

(三)仓位管理:防范集中风险,确保流动性

-

银行合计 ≤ 40%,

-

长江电力 ≤ 15%

-

单只ETF ≤ 20%

-

创业板50/双创50 ≤ 20%

核心逻辑:

1. 风险分散:分散投资能有效降低非系统性风险。通过限制单只资产和同类型资产(如银行)的仓位上限,避免”把所有鸡蛋放在一个篮子里”。

三、总结:等待,做时间的朋友

这套资产配置与交易模型的核心,在于顺应市场规律,通过量化指标约束情绪、以纪律执行代替主观判断,在”赚稳钱”与”赚长钱”之间寻求平衡。它或许不是收益最快的路径,但却是最适合普通投资者的”可复制、可验证”的长期投资范式。

未来,我将严格执行上述规则,耐心持有优质资产,不急于求成、不被短期市场波动干扰,真正做到”坚守纪律,等待时间的馈赠”。